义柏研究院|温控专题研究:数据中心“进击的液冷技术”

2023-06-13 20:53 作者:与你同行的

01

中国温控市场存在千亿级机会,细分领域均有百亿级机会

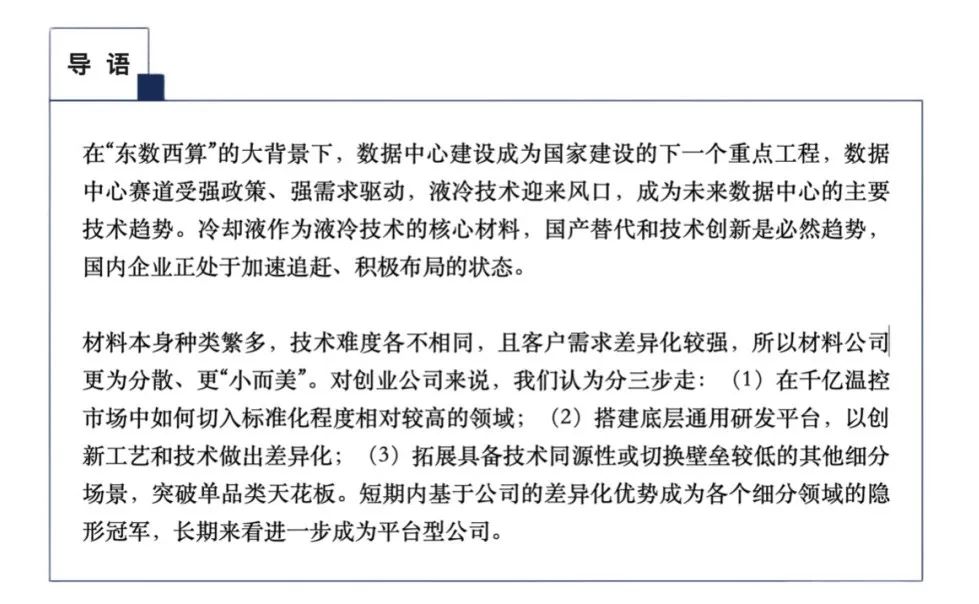

预计2025年国内温控市场空间约2300亿元,年均复合增速约18%,增长空间广阔,其中医疗冷链、传统工业温控、数据中心、储能、新能源车热管理、手机热管理、TEC市场空间分别有望超过400、250、400、120、500、620、150亿元;从增速上看,2021-2025年TEC、储能、新能源车电池三个细分赛道的增速弹性较高,年均复合增速分别为64%、63%、26%。

千亿温控市场,应用场景呈现多样化,不难发现每个细分领域的客户需求差异化较强、温控方案较多、技术路径较多。

因此,企业切入场景的选择标准,包括:

(1)是否选择标准化程度相对较高的领域切入;

(2)是否以场景之间的相关度为切入标准;

(3)是否有足够的技术能力替代国外高端甚至是垄断的材料,变得尤为重要,且一定程度上决定的公司的短中期竞争壁垒。

具体来看,各大领域和场景特征如下:

(1)传统工业温控细分领域较多,定制化程度较高,拓展相关赛道难度较大;

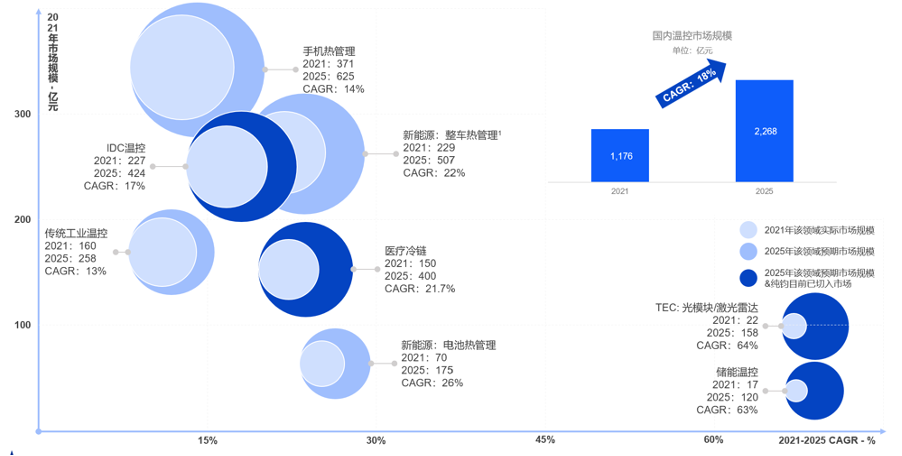

(2)数据中心为代表的机房温控是相对标准化且空间广阔的细分赛道;

(3)储能作为高速发展的蓝海赛道,不同技术背景出身的企业相继布局,整体来看从技术上储能温控和新能源车温控在技术上重合度最高,储能柜和通信机柜在交付形态及应用环境(都是户外耐受度高的环境)相似度更高,不同出身背景的公司切入有不同优势;

(4)电子散热技术相对其它环节对工艺和精度要求程度较高,目前较为理想的手机电子散热技术,比如高导热石墨膜,成本依然较高且技术难度较大,有待进一步突破。

数据中心温控相对标准化且市场空间广阔,本文选取数据中心温控进行分析。

02

资料来源:IDC圈、国家能源局、国盛证券研究所、义柏绘制

资料来源:IDC圈、国家能源局、国盛证券研究所、义柏绘制

资料来源:注1-uptime institute、国金证券研究所;

注2-《2021-2022年度中国数据中心基础设施产品市场总报告》;义柏绘制

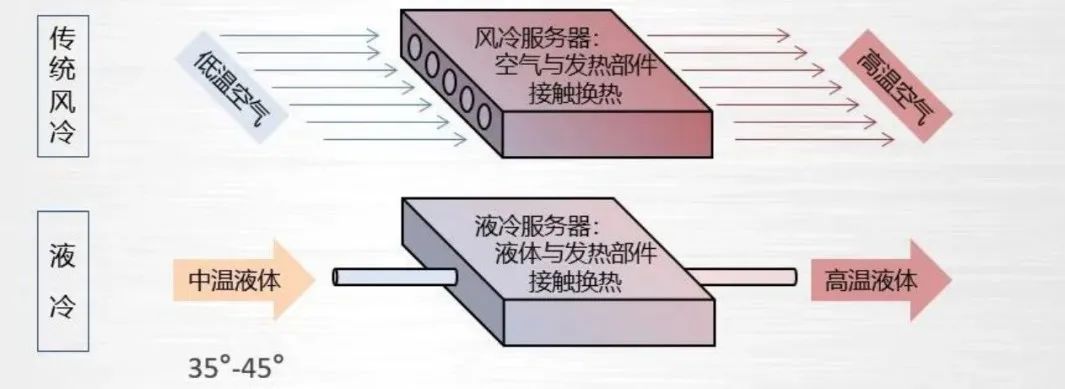

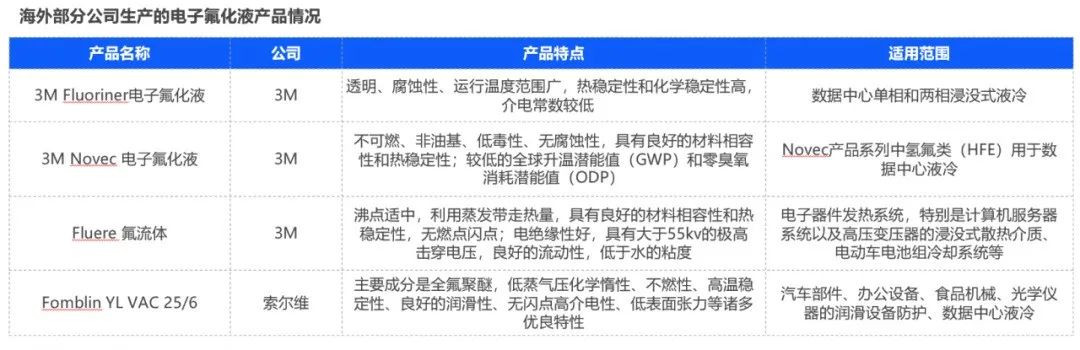

资料来源:公开信息 图源网络

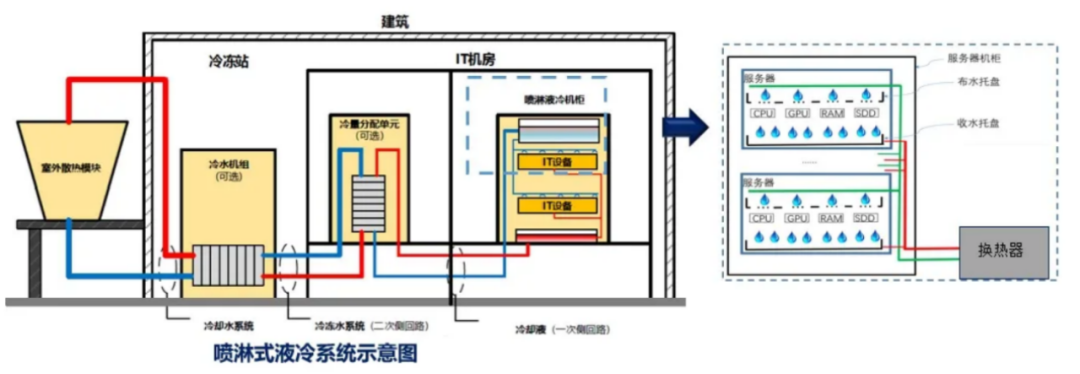

资料来源:公开信息 图源网络 资料来源:公开信息 图源网络

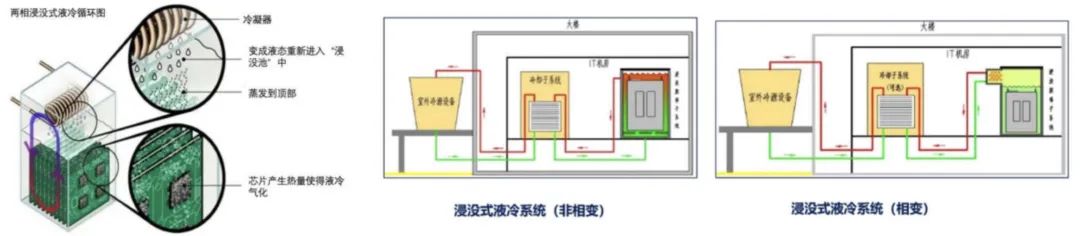

资料来源:公开信息 图源网络 资料来源:公开信息 义柏绘制

资料来源:公开信息 义柏绘制图表12:新建液冷项目 - 浸没式液冷 vs 传统风冷的单位投资成本

注:以下测算假设一个单机架功率密度为10kW,总容量为2兆瓦的数据中心

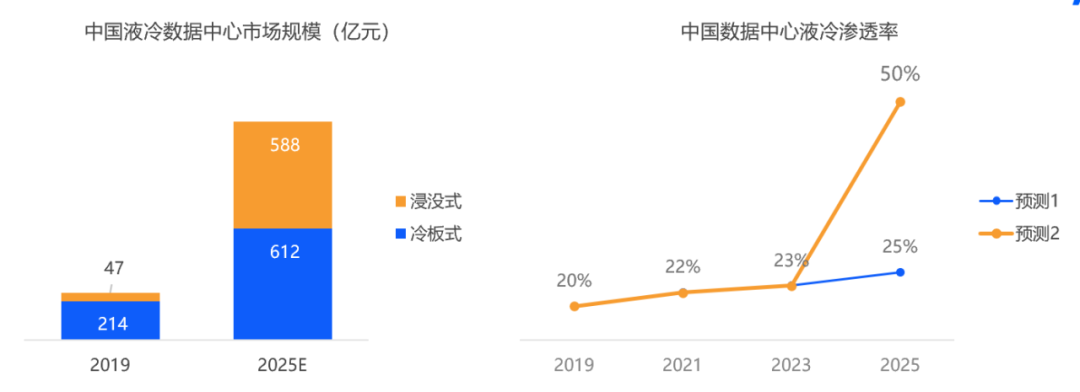

资料来源:IDC、中银证券;义柏绘制

资料来源:IDC、中银证券;义柏绘制

03

资料来源:华经产业研究院、招商证券;义柏绘制

资料来源:华经产业研究院、招商证券;义柏绘制

资料来源:公开信息 义柏绘制

资料来源:公开信息 义柏绘制04

05

06